Verso il nulla che avanza

di Francesco Cappello

Le banche centrali a partire dalla crisi del 2007/08 nel tentativo di stabilizzare il sistema finanziario, in equilibrio intrinsecamente precario, hanno creato e immesso enormi quantità di moneta nei suoi circuiti, al fine di far quadrare bilanci pericolosamente squilibrati. Ad oggi, nel complesso, più di 30 mila miliardi di dollari la moneta a vario titolo creata (1) e immessa nel sistema finanziario, destinata a crescere a ritmi vertiginosi.

La moneta dal 1971 è moneta fiat, non più legata all’oro (fine del gold standard). Essa si crea dal nulla a volontà. Non è “risorsa” scarsa. Non ha quindi valore intrinseco.

Come fare a conferirglielo?

Sorgente e ruolo dell’inflazione finanziaria  Come è noto alle banche centrali di molti paesi inclusi quelli dell’Unione Europea è stata preclusa la possibilità di finanziare direttamente gli Stati; sono perciò le banche private a fare da intermediare comprando i titoli emessi dallo stato. Esse utilizzano allo scopo moneta creata appositamente dalle banche centrali. Nel contesto europeo le banche private fanno da intermediarie tra la BCE e gli Stati.

Come è noto alle banche centrali di molti paesi inclusi quelli dell’Unione Europea è stata preclusa la possibilità di finanziare direttamente gli Stati; sono perciò le banche private a fare da intermediare comprando i titoli emessi dallo stato. Esse utilizzano allo scopo moneta creata appositamente dalle banche centrali. Nel contesto europeo le banche private fanno da intermediarie tra la BCE e gli Stati.

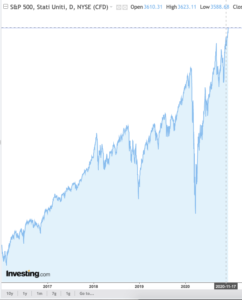

Si osservi la repentina caduta dell’indice nell’anno in corso 2020 e la ripresa a livelli stratosferici in parallelo con la dichiarazione dello stato pandemico globale. Cosa ci aspettiamo che avvenga nel futuro prossimo?

I titoli acquistati dalle banche centrali superano però di gran lunga quelli emessi dagli Stati. Oltre all’acquisto di titoli di stato le manovre di alleggerimento quantitativo possono comprendere, infatti, anche l’acquisto di altre attività finanziarie delle banche, come crediti in sofferenza, quote di società di capitali private o titoli tossici. Comprano obbligazioni di società private, azioni, carta commerciale di aziende private, titoli derivati (2), in modo da far salire i prezzi dei titoli aumentandone artificiosamente la domanda (inflazione finanziaria). Se i titoli, indipendentemente dalla loro natura sono assorbiti dalle banche centrali, cresce, seppure artificiosamente, la domanda che ne sostiene il prezzo che risulta così magicamente e continuamente in rialzo (bolla inflazionaria speculativa). Chi investe nell’economia finanziaria continua a sentirsi gratificato ed incoraggiato dai rialzi dei corsi borsistici.

Sono le grandi banche d’affari private le maggiori detentrici di titoli che si avvantaggiano così dell’aumento del prezzo dei titoli causato dall’inflazione finanziaria. Esse, malgrado lo stato pessimo dell’economia reale che genera sempre più crediti deteriorati (prossimi a quota 1400 mld di euro nella Ue), e fallimento delle imprese, godono dell’inflazione finanziaria che le tiene in piedi riequilibrandone i bilanci. Si ricordi, per inciso, che gli azionisti delle grandi banche centrali sono le banche private.

La perdita risultante alle banche dai guasti provocati all’economia reale è quindi ampiamente compensata dai guadagni in campo finanziario grazie al remunerativo mercato dei titoli. Si è così instaurato un circolo vizioso che se da una parte ha incoraggiato le banche a comportarsi unicamente da banche d’affari, senza preoccuparsi più di finanziare l’economia reale, facendo, anzi, commercio delle crisi e dei fallimenti che la colpiscono, dall’altra, è proprio questa fragilità indotta che sembra legittimarle perché i criteri di rischio incritti nelle norme di Basilea vietano loro di prestare a imprese in odore di fallimento…

Se l’acquisto di titoli di varia natura da parte delle banche centrali serve a far lievitare i loro prezzi, generando inflazione finanziaria e minimizzazione dei rischi per gli investitori, a garanzia dei loro profitti, questo avviene a dispetto dello scollamento sempre più netto tra economia finanziaria ed economia reale. La crisi, scatenata dalla pandemia, deprimendo l’economia globale permette di circoscrivere l’inflazione esclusivamente ai titoli finanziari evitando che essa possa estendersi sui prodotti dell’economia reale. (vedi il mio La depressione mondiale può far comodo).

L’inflazione nel mondo reale è, infatti, aborrita da rentiers e creditori perché erode i capitali e assottiglia i debiti (vedi il mio L’economia che piace ai ricchissimi). La deriva a cui è sottoposta l’economia reale grazie alla contingenza pandemica consente al processo inflazionistico di rimanere confinato solo là dove fa comodo interessando esclusivamente quei mercati dei titoli la cui compravendita garantisce guadagni sicuri mentre la deflazione, che cresce nel mondo dell’economia reale, permette alle banche centrali di continuare a immettere droga monetaria nell’economia finanziaria senza contraccolpi inflazionistici nel mondo reale.

Verso il nulla che avanza

Questo carosello finanziario potrà continuare sino a quando i fattori produttivi dell’economia reale non subiranno una sostanziale decimazione. Come nell’immediato dopoguerra, se la forza dell’economia risulterà fortemente ridimensionata a causa dei fallimenti a catena che si stanno verificando, l’inflazione (quella della peggiore specie, iperinflazione) sarà destinata a crescere a causa della necrosi del tessuto produttivo. La recessione, in atto già nel periodo precovid, si sta, infatti, trasformando in depressione aperta e conclamata causata dapprima da anni di austerity (il nostro paese è in avanzo primario dal ’92) e oggi dal blocco parziale o totale di molti settori produttivi che registrano un abbattimento drastico delle loro fatturazioni. Il 65% delle PMI, micro e piccole imprese italiane, sono ormai prossime al fallimento. L’Istat registra un abbattimento della produzione industriale di più del 40%.

La condizione necessaria a sostegno dell’inflazione finanziaria è la deflazione, a cui viene condannata l’economia reale, e la disincentivazione ormai sistematica dell’iniziativa pubblica. La spesa per investimenti pubblici è stata demonizzata e presentata quale origine di ogni male e squilibrio economico. Chi propaganda lo spettro dell’inflazione brandendo lo strumento dell’austerità fa gli interessi della grande finanza. Le politiche di austerity sono complementari al sistema della finanza speculativa.

Il quantitative easing gonfia i mercati finanziari evitando accuratamente di rilanciare l’economia reale. Le banche centrali stampellano il sistema finanziario che è diventato enormemente instabile e rischia di implodere come un gigantesco castello di carte.

Un mostro di ricchezza fittizia che riesce a stabilizzarsi divorando ricchezze reali. Alla base di tale impazzimento la profonda crisi sofferta dall’economia di puro debito. Alla base della crisi strutturale del modello economico dominante è oggi la reddittività negativa che colpisce larghissimi settori dell’economia reale (3). Se da una parte la logica economica del capitalismo finanziario non considera profittevole impegnarsi in quelle direzioni in cui il possibile fatturato sarà sempre più basso degli investimenti (settori di cura del territorio e della persona) dall’altra l’attività economica è generalmente motivata dalla produzione di quel margine che permette di avere un profitto positivo anche dopo aver pagato gli interessi, essenziali alla sostenibilità dell’economia del debito. Questo margine positivo è però sempre più eroso (caduta del saggio di profitto) e spesso impossibile da realizzare se non in pochi settori che peraltro introducono, allo scopo, più automazione espellendo di conseguenza forza lavoro, processo che determina a sua volta un ridimensionamento della domanda interna e una catalizzazione viziosa del processo. Poiché i profitti finanziari speculativi sono spessissimo superiori a quelli derivanti dagli investimenti in attività reali, e per di più realizzabili in tempi assai brevi, essi rappresentano un’alternativa, assai appetibile, agli investimenti produttivi nell’economia reale. Quest’ultimi vengono così dirottati verso l’economia finanziaria che garantisce corsi borsistici mediamente crescenti assicurando redditività più certa e immediata rispetto all’investimento finalizzato alla produzione di beni reali. I principali indici borsistici continuano a superare i propri massimi storici. La bolla continua a crescere…

Tanti soldi a chi non ne ha bisogno mentre mancano risorse per artigiani, micro e piccole imprese.

E se, piuttosto, anche solo una piccola parte di queste risorse fossero state investite in piani industriali, di investimento pubblico, di interventi atti ad affrontare il dissesto idrogeologico del nostro territorio, alla sua messa in sicurezza, alla tutela, manutenzione e valorizzazione del nostro patrimonio monumentale, artistico, culturale e anche immobiliare e infrastrutturale? Se avessimo investito adeguatamente in ricerca, sviluppo, nella istruzione, nella sanità, in un organico piano nazionale per l’energia e per la sostenibilità o per la ristrutturazione energetica e antisismica di tutto il nostro patrimonio edilizio, quali sarebbero le ricadute sulla qualità di vita dei cittadini? Quanto lavoro, che giace incompiuto, si sarebbe potuto trasformare in occupazione? Di quanto sarebbe cresciuta la nostra capacità di essere resilienti? Quante competenze e risorse si sarebbero potute mobilitare!? Quanta ricchezza avremmo evitato di sprecare? Quanta saremmo stati in grado di generarne? In Europa, però, continua a prevalere la visione liberista che condanna questo genere di investimenti pubblici taglieggiandoli, riducendoli sino a renderli residuali malgrado davanti ai nostri occhi si addensi il fallimento, il vero e proprio disastro provocato da tali criminali scelte politiche, economiche e monetarie.

Tutte le nazioni a produzione capitalistica vengono colte periodicamente da una vertigine, nella quale vogliono fare soldi senza la mediazione del processo di produzione.

(Karl Marx, Il capitale, Libro secondo, Editori Riuniti, 1968, pp. 58-59).

I barbari baroni dell’oro, quelli non cercavano l’oro, non lo estraevano dalle miniere, non lo raffinavano, ma per qualche strana alchimia tutto l’oro apparteneva a loro.

(Big Bill Haywood, fondatore e leader dell’Industrial Workers of the world (IWW)

(1) La verità sull’emissione di moneta, parola di banca centrale;

(2) Con il Quantitative Easing la BCE ha acquistato non solo titoli di Stato (2), ma anche obbligazioni di grandi imprese private. Il CEO – Corporate Europe Observatory, organizzazione attenta al ruolo delle lobby nelle decisioni europee, ha riportato la lista delle imprese e dei settori che hanno beneficiato di tali acquisti. Come è facile immaginare si tratta delle “solite note“. Eccone alcune: Volkswagen e BMW alla Shell e ancora Veolia, Nestlè, Coca Cola, Unilever, Novartis, Vivendi, Danone, le italiane Eni, Enel, Terna, Hera, Snam, ACEA, Assicurazioni Generali, Exor, A2A, Telecom Italia, Autostrade. Ci si chiede: sono davvero queste le imprese che chiedono credito e non riescono ad averne? O sono come è più facile pensare, le 4 milioni di piccole e medie imprese italiane tra cui gli artigiani, sulle cui spalle si regge quel che resta della nostra economia, a continuare a soffrire la stretta creditizia insieme all’enorme peso della imposizione fiscale e da ultimo i mancati fatturati per la crisi sanitaria e la chiusura coatta che ne è seguita?

Il ‘quantitative easing’ della BCE ha finanziato persino le multinazionali che affronterebbero il cambiamento climatico. A seguire l’elenco delle posizioni decifrate della banca centrale di obbligazioni societarie acquistate nell’ambito del Corporate Securities Purchasing Program (CSPP)

Nationale Bank van België / Banque Nationale de Belgique

Titoli al 26/10/2016 (Belgio, Cipro, Grecia, Lussemburgo, Malta, Portogallo, Paesi Bassi, Slovenia e Slovacchia) (vedi l’elenco qui)

La BCE può comprare anche obbligazioni da cartolarizzazione di crediti al consumo o mutui (Abs – Asset based securities ovvero titoli coperti da attivi), obbligazioni garantite e bond aziendali (QE3). Le banche, infatti, comprano titoli di stato con i quali diluiscono i loro titoli deteriorati. Impacchettano il tutto per rivenderlo alla BCE e averne in cambio liquidità; con la liquidità, però, ci fanno ben poco se non arriva la ripresa economica. Le imprese forti, infatti, finché non c’è la ripresa, mancando la domanda delle loro produzioni, non chiedono credito e non fanno investimenti. Alle famiglie, alle micro e piccole imprese che ne avrebbero bisogno non danno credito, giudicando troppo basso il loro rating, ossia la loro capacità di onorarlo a maggior ragione oggi a causa del blocco provocato dalla crisi sanitaria. Questa liquidità fornita dalla BCE non va dunque all’economia ma alle banche che la usano per tornare ad investire sui mercati finanziari.

È per questo che le banche sono state disposte a comprare titoli di stato anche a tassi negativi (quelli a breve e medio termine). Hanno bisogno dei titoli di Stato; questi, infatti, rappresentano quella garanzia che permette loro di perpetuare i giochi finanziari finalizzati essenzialmente a una massimizzazione del numero delle emissioni su cui si fonda la logica dell’attuale capitalismo ultrafinanziario (come lo chiama l’economista A. Galloni).

(3) A. Galloni L’altra moneta edizioni arianna

per integrazioni successive vedi https://www.francescocappello.com

Ti è piaciuto questo articolo? condividilo con i tuoi amici !!!

Associazione Articolo Tre

Commenta per primo